Как заработать на повышении качества планирования капитальных затрат

Роснефть 5 февраля опубликовала финансовый отчет за 2018 год. В результате чего в этот день ее рыночная капитализация выросла более, чем на 4%. По моему скромному мнению, у компании имеется потенциал для роста капитализации при реализации мер по снижению уровня незавершенного строительства (НЗС).

Часть 1. Как измерить качество планирования капитальных затрат.

Пару лет назад мне пришлось провести небольшое исследование по вопросам повышения качества планирования капитальных затрат. Для этого было предложено интегрировать сметные данные (стоимость, трудовые и материальные ресурсы, физобъёмы) с сетевым графиком строительного проекта. Предполагалось использование как плановых данных из смет, так и фактических из актов выполненных работ. Кроме того, для автоматизации этого процесса было найдено и опробовано специальное программное обеспечение.

В ходе исследования возникал вопрос о том, как измерить экономический эффект, который может принести повышение качества планирования капитальных затрат и, разумеется, какой индикатор следует выбрать для оценки эффективности принятых мер.

Известно, что сокращение НЗС реализуется путем:

- Совершенствования планирования капитальных вложений и подрядных работ;

- Обеспечения бесперебойного материально-технического обеспечения;

- Своевременной разработки и передачи подрядчику проектно-сметной документации.

Следовательно, можем предположить, что улучшение качества планирования капитальных затрат должно привести к сокращению НЗС.

На мой взгляд этим индикатором может служить отношение объема незавершенного строительства к капитальным затратам (НЗС/КЗ), показателя, который отображает сколько рублей незавершённого строительства приходится на рубль капитальных вложений, а также характеризует среднюю продолжительность строительства объектов на предприятии. На самом деле здесь применен ранее использовавшийся в СССР показатель незавершенного строительства. Нормативные значения данного показателя в зависимости от отрасли народного хозяйства, продолжительности строительства объекта, собственно, приведены в ВСН 411-81 «Нормативы задела в строительстве по отраслям народного хозяйства».

Часть 2. На сколько можно снизить уровень НЗС.

Итак, для расчета экономического эффекта необходимо посчитать текущий и целевой показатели НЗС/КЗ. И, если текущий показатель посчитать достаточно просто по имеющимся в отчетах данным, то для целевого, в соответствии с СН 411-81, пришлось бы определить среднюю расчетную продолжительность строительства объектов, которая в свою очередь требует данных по мощностям возводимых объектов и нормативным срокам строительства данных мощностей. В связи с отсутствием таковых данных, было решено рассчитать среднеотраслевой показатель на выборке из 13 крупных международных компаний нефтегазовой отрасли.

Ниже приведены сравнение средних значений показателя НЗС/КЗ значений за период 2012 – 2016 гг. (рис. 1) с другими нефтегазовыми компаниями, которые отчитываются по стандартам МСФО и динамика указанного значений отдельно для Роснефти за период 2009 – 2018 (рис. 2).

Рисунок 1 - Сравнительный анализ показателей КЗ/ОС (отношение суммы капитальных затрат к сумме основных средств) и НЗС/КЗ (средние значения за период 2012 -2016 гг.)

Рисунок 2 - Динамика НЗС/КЗ в Роснефти за период 2009 -2018 гг.

Таким образом, НЗС/КЗ теоретически возможно снизить как минимум до среднеотраслевого (медианного) значения в 147%, а в идеале - до 100%.

Часть 3. Экономический эффект для акционеров.

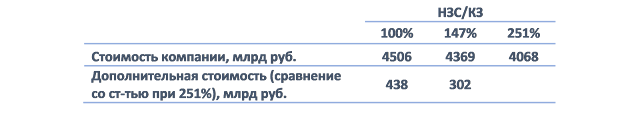

Мы понимаем, что неэффективные (превышающие целевые значения) объемы НЗС - это замороженные финансовые средства, которые могли быть временно не инвестированы или своевременно переведены в форму работающих основных средств.

При этом, если сохранить сумму капитальных вложений, то при снижении уровня НЗС/КЗ до целевых уровней мы получаем положительный экономический эффект в виде дополнительной стоимости компании.

Таблица 1 - Стоимость компании при различных показателях НЗС/КЗ

Оценка стоимости произведена на основании расчетов дисконтированных денежных потоков при условии снижения показателя НЗС/КЗ до целевых значений в течение 5 лет и сохранении данного значения в будущем.

Оценка стоимости произведена на основании расчетов дисконтированных денежных потоков при условии снижения показателя НЗС/КЗ до целевых значений в течение 5 лет и сохранении данного значения в будущем.

Таблица 2 – Данные о ставке дисконтирования, темпах роста капитальных затрат для расчета

Таблица 3 – Расчет стоимости при целевом значении НЗС/КЗ (при заданном значении 100 %)

Таблица 3 – Расчет стоимости при целевом значении НЗС/КЗ (при заданном значении 100 %)

Причем показательно то, что увеличение темпа роста капитальных затрат в модели, приносит тем больше денежного потока, чем меньшее значение принимается для показателя НЗС/КЗ, то есть при более низком его значении, наращивать инвестиции становится выгоднее. Разумеется, при условии, что прочие факторы остаются неизменными.

Таблица с расчетами размещена по ссылке.

Заключительная часть.

Подводя итоги, мы можем сделать вывод о том, что повышение качества планирования в теории приводит к снижению суммы незавершенного строительства, что в свою очередь приводит к повышению стоимости компании. Для контроля за его уровнем можно использовать отношение суммы незавершенного строительства к сумме капитальных затрат.

Безусловно, мое мнение не претендует на истину и это всего лишь взгляд дилетанта. Однако, как вы думаете, какими еще показателями можно контролировать качество реализации мер по улучшению качества планирования капитальных затрат в рамках отдельно взятой компании?

Часть 1. Как измерить качество планирования капитальных затрат.

Пару лет назад мне пришлось провести небольшое исследование по вопросам повышения качества планирования капитальных затрат. Для этого было предложено интегрировать сметные данные (стоимость, трудовые и материальные ресурсы, физобъёмы) с сетевым графиком строительного проекта. Предполагалось использование как плановых данных из смет, так и фактических из актов выполненных работ. Кроме того, для автоматизации этого процесса было найдено и опробовано специальное программное обеспечение.

В ходе исследования возникал вопрос о том, как измерить экономический эффект, который может принести повышение качества планирования капитальных затрат и, разумеется, какой индикатор следует выбрать для оценки эффективности принятых мер.

- Совершенствования планирования капитальных вложений и подрядных работ;

- Обеспечения бесперебойного материально-технического обеспечения;

- Своевременной разработки и передачи подрядчику проектно-сметной документации.

Следовательно, можем предположить, что улучшение качества планирования капитальных затрат должно привести к сокращению НЗС.

На мой взгляд этим индикатором может служить отношение объема незавершенного строительства к капитальным затратам (НЗС/КЗ), показателя, который отображает сколько рублей незавершённого строительства приходится на рубль капитальных вложений, а также характеризует среднюю продолжительность строительства объектов на предприятии. На самом деле здесь применен ранее использовавшийся в СССР показатель незавершенного строительства. Нормативные значения данного показателя в зависимости от отрасли народного хозяйства, продолжительности строительства объекта, собственно, приведены в ВСН 411-81 «Нормативы задела в строительстве по отраслям народного хозяйства».

Часть 2. На сколько можно снизить уровень НЗС.

Итак, для расчета экономического эффекта необходимо посчитать текущий и целевой показатели НЗС/КЗ. И, если текущий показатель посчитать достаточно просто по имеющимся в отчетах данным, то для целевого, в соответствии с СН 411-81, пришлось бы определить среднюю расчетную продолжительность строительства объектов, которая в свою очередь требует данных по мощностям возводимых объектов и нормативным срокам строительства данных мощностей. В связи с отсутствием таковых данных, было решено рассчитать среднеотраслевой показатель на выборке из 13 крупных международных компаний нефтегазовой отрасли.

Ниже приведены сравнение средних значений показателя НЗС/КЗ значений за период 2012 – 2016 гг. (рис. 1) с другими нефтегазовыми компаниями, которые отчитываются по стандартам МСФО и динамика указанного значений отдельно для Роснефти за период 2009 – 2018 (рис. 2).

Рисунок 1 - Сравнительный анализ показателей КЗ/ОС (отношение суммы капитальных затрат к сумме основных средств) и НЗС/КЗ (средние значения за период 2012 -2016 гг.)

Рисунок 2 - Динамика НЗС/КЗ в Роснефти за период 2009 -2018 гг.

Таким образом, НЗС/КЗ теоретически возможно снизить как минимум до среднеотраслевого (медианного) значения в 147%, а в идеале - до 100%.

Часть 3. Экономический эффект для акционеров.

Мы понимаем, что неэффективные (превышающие целевые значения) объемы НЗС - это замороженные финансовые средства, которые могли быть временно не инвестированы или своевременно переведены в форму работающих основных средств.

При этом, если сохранить сумму капитальных вложений, то при снижении уровня НЗС/КЗ до целевых уровней мы получаем положительный экономический эффект в виде дополнительной стоимости компании.

Таблица 1 - Стоимость компании при различных показателях НЗС/КЗ

Таблица 2 – Данные о ставке дисконтирования, темпах роста капитальных затрат для расчета

Причем показательно то, что увеличение темпа роста капитальных затрат в модели, приносит тем больше денежного потока, чем меньшее значение принимается для показателя НЗС/КЗ, то есть при более низком его значении, наращивать инвестиции становится выгоднее. Разумеется, при условии, что прочие факторы остаются неизменными.

Таблица с расчетами размещена по ссылке.

Заключительная часть.

Подводя итоги, мы можем сделать вывод о том, что повышение качества планирования в теории приводит к снижению суммы незавершенного строительства, что в свою очередь приводит к повышению стоимости компании. Для контроля за его уровнем можно использовать отношение суммы незавершенного строительства к сумме капитальных затрат.

Безусловно, мое мнение не претендует на истину и это всего лишь взгляд дилетанта. Однако, как вы думаете, какими еще показателями можно контролировать качество реализации мер по улучшению качества планирования капитальных затрат в рамках отдельно взятой компании?

Комментарии

Отправить комментарий